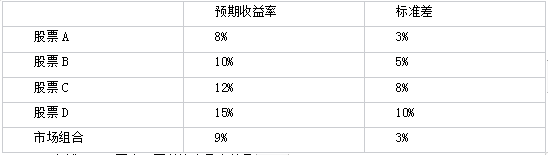

张三是一名基金经理,他重点关注了以下4只股票。假设无风险资产的收益率为2%。下表给出了张三关于市场组合及这4只股票的预期收益率、波动率的预测情况。

市场组合及这4只股票的预期收益率和标准差

上述4只股票中,夏普比率最高的是( )。

股票A

股票B

股票C

股票D

某资产的夏普比率=(该资产的预期收益率-无风险利率)/该资产收益率的标准差

股票A的夏普比率为:(8%-2%)/3%=2%

股票B的夏普比率为:(10%-2%)/5%=1.6%

股票C的夏普比率为:(12%-2%)/8%=1.25%

股票D的夏普比率为:(15%-2%)/10%=1.3%

对以上计算结果进行比较可知,股票A的夏普比率最高,选项A正确。

假设张三配置了25%的股票A,25%的股票B,50%的股票C,那么张三的预期收益率为( )。

9%

10%

11.25%

10.5%

张三的预期收益率为:25%×8%+25%×10%+50%×12%=10.5%。选项D正确。

假设张三配置了90%的市场组合和10%的无风险资产,新组合的标准差为( )。

1.5%

2.7%

3%

2%

假定风险资产的标准差为 ,投资于风险资产的比例为

,投资于风险资产的比例为 ,投资组合的标准差

,投资组合的标准差

计算如下:

=90%×3%

=2.7%

上述4只股票中,贝塔系数最高的股票是( )。

股票A

股票B

股票C

股票D

根据公式: ,

,

可得:

股票A的贝塔系数为:(8%-2%)/(9%-2%)≈0.86

股票B的贝塔系数为:(10%-2%)/(9%-2%)≈1.14

股票C的贝塔系数为:(12%-2%)/(9%-2%)≈1.43

股票D的贝塔系数为:(15%-2%)/(9%-2%)≈1.86

对以上计算结果进行比较可知,股票D的贝塔系数最高,选项D正确。

假设股票D还未支付过红利,张三针对该股票采用的估值模型可以为( )。

戈登模型

公司自由现金流模型

多元增长模型

财务倍数模型

股票内在价值评估的方法主要有两大类,分别为现值估值模型和财务倍数模型。

(1)现值估值模型(也称为现金流折现模型)基于收入资本化法的原理。

根据不同的现金流收益指标,现值估值模型又可以分为股息贴现模型、公司自由现金流模型和股权自由现金流模型。

根据对股息增长率的不同假定,股息贴现模型可以分为零增长模型、不变增长模型(又称戈登模型)、三阶段增长模型、H模型和多元增长模型等。

不变增长模型又称戈登模型,该模型有三个假设:①股息的支付是永久的;②股息的增长速度是一个常数,即gt为一个常数g;③模型中的贴现率i大于股息增长率。

多元增长模型假定在某一个时点T之后股息增长率变为常数g。

在以下一个或多个条件满足时,适合使用公司自由现金流模型进行估值:

①公司没有支付过红利。选项B正确。

②公司支付的红利和它能够支付的红利相差太远。

③在合理的预测区间,自由现金流更能够体现公司的盈利能力和持续经营能力。

④如果公司的红利政策容易被大股东操纵,那么红利水平反映的信息有误导作用。

(2)财务倍数模型又称财务乘数模型,这类模型通过计算价值与某个财务指标的比值来进行估值。

市盈率模型具有以下三个方面的优点:

①由于市盈率是股票价格与每股净收益的比率,是单位收益的价格,所以市盈率模型可以直接应用于不同收益水平的股票价格之间的比较;

②对于那些在某些时间内没有支付股息的股票,市盈率模型同样适用,而股息贴现模型却不能使用;D选行正确。

③虽然部分市盈率指标司样需要对有关变量进行预测,但是所涉及的变量预测比股息贴现模型要简单。