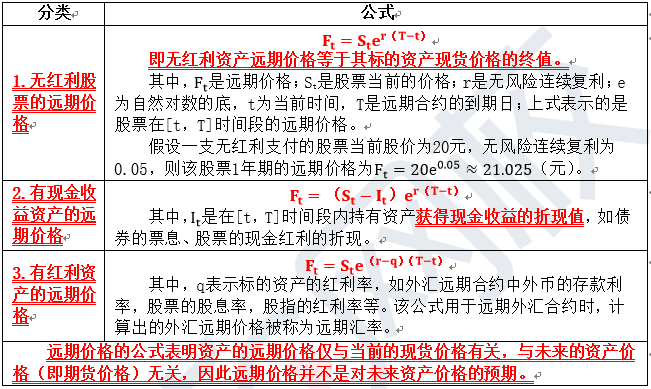

某一股票远期合约,标的股票价格为50元,无风险连续复利率为5%,假设持有期无分红,资产常数e取值为2.718,则该股票三个月期的远期价格为( )元。

50.63

58.09

54.33

52.56

本题考查远期价格。

无红利股票的远期价格Ft=Ster(T-t)=50×2.7185%×3/12=50.63。

故本题的正确答案为A。

【思路点拨】远期价格计算公式如下表所示。

登录 | 注册 | 回到顶部

版权所有©环球网校All Rights Reserved