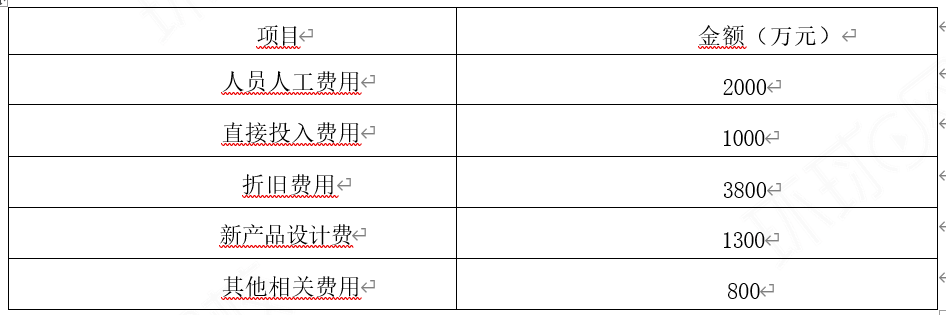

(2023 年改)某汽车制造企业为增值税一般纳税人,2023 年被认定为高新技术企业。2025 年度该企业自行计算的会计利润为 20980 万元,企业已预缴企业所得税 1360 万元。2026 年 3 月该企业进行 2025 年度企业所得税汇算清缴时,聘请了某会计师事务所进行审核,发现如下事项:(1)3 月收到上年度新能源汽车财政补贴,确认营业收入 1000 万元,已缴纳增值税,未对其成本费用进行单独核算。企业拟将其确认为企业所得税不征税收入。(2)4 月份转让持有的部分国债,取得收入 1285 万元,其中包含持有期间尚未兑付的利息收入 20 万元。该部分国债按照先进先出法确定的取得成本为 1240 万元。(3)10 月购进一批汽车零部件尚未领用,取得增值税专用发票注明价款 1000 万元,增值税 130 万元。企业拟选择将其在当年一次性全额在计算应纳税所得额时扣除。(4)12 月购入一栋不含增值税售价 4000 万元的闲置厂房,因该厂房尚未办理权属登记,企业未计算缴纳房产税。(5)12 月发现有一笔发生于 2019 年的实际资产损失 50 万元未在当年扣除,拟向税务机关申报确认损失并于 2025 年企业所得税税前扣除。(6)12 月向甲公司赊销一批汽车,合同约定不含增值税售价 800 万元,增值税 104 万元。企业将该应收账款分类为以摊余成本计量的金融资产。月末双方达成重组协议,甲公司以一批汽车配件偿还该欠款,甲公司向企业开具增值税专用发票注明配件价款 750 万元,增值税 97.5 万元,该批配件的实际成本 650 万元。重组当日,该笔应收账款的公允价值为 904 万元。企业会计处理为:借:库存商品 8065000应交税费 —— 应交增值税 (进项税额) 975000贷:应收账款 9040000(7)全年投入 8900 万元研发费用进行自主研发,相关明细如下: (8)成本费用中含实际支付的合理工资、薪金 3550 万元,其中含接受劳务派遣用工,直接支付给劳务派遣公司的费用 550 万元;发生职工福利费 650 万元、职工教育经费 420 万元;为高级技术人员购买商业健康险,支付保险费 100 万元。(其他相关资料:各扣除项目均在汇算清缴期取得有效凭证。)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(8)成本费用中含实际支付的合理工资、薪金 3550 万元,其中含接受劳务派遣用工,直接支付给劳务派遣公司的费用 550 万元;发生职工福利费 650 万元、职工教育经费 420 万元;为高级技术人员购买商业健康险,支付保险费 100 万元。(其他相关资料:各扣除项目均在汇算清缴期取得有效凭证。)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。