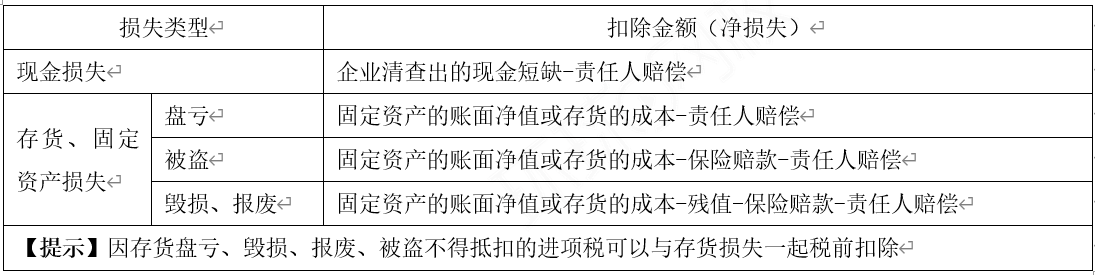

某制药厂(增值税一般纳税人)2025 年 4 月由于管理不善造成一批上月从一般纳税人手中购入的原材料丢失(已抵扣过进项税额),账面成本 28 万元(含向一般纳税人支付的运费 4 万元),取得直接负责人赔偿金额 3 万元,取得保险赔款 2 万元。该制药厂的损失已经得到税务机关的审核和确认,该制药厂在计算企业所得税应纳税所得额时可以扣除的损失为( )万元。

23.00

25.48

26.48

28.48

进项税额转出金额 =(28-4)×13%+4×9%=3.48 万,可扣除的损失 = 账面成本 + 进项转出−责任人赔偿−保险赔款 = 28+3.48-3-2=26.48(万元)。