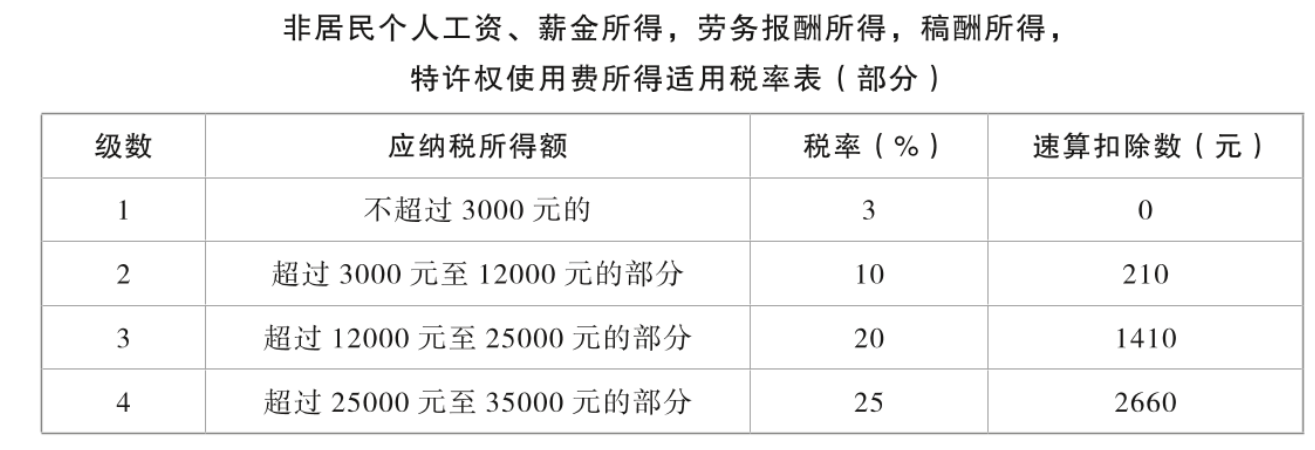

8. 中国居民企业甲公司为一家跨国公司,在 A 国设有一全资子公司,2025 年部分相关业务如下:(1)甲公司派遣中国籍雇员张某到境外子公司工作半年,张某取得在中国境内工作期间的工资薪金收入 20 万元(人民币,下同),在境外 A 国工作期间的工资薪金收入 30 万元、股息收入 4 万元;在我国共计预缴个人所得税 11180 元,在 A 国共计缴纳个人所得税 30000 元。(2)子公司派遣 1 名外籍基层技术人员到甲公司进行技术指导,该技术人员在中国境内无住所,2025 年 8 月 1 日入境、12 月 18 日离境,在境内期间甲公司每月向其发放工资 4 万元、境外子公司向其发放工资 2 万元。其他相关资料:张某综合所得可以扣除专项扣除 3 万元、专项附加扣除 3.6 万元;张某在境外缴纳税款取得合规完税凭证,不考虑常设机构因素。 要求:根据上述资料,按照下列顺序回答问题,如有计算需计算出合计数。

要求:根据上述资料,按照下列顺序回答问题,如有计算需计算出合计数。