甲公司是一家制造企业,生产A、B两种产品,按照客户订单分批组织生产,采用分批法核算产品成本。由于产品生产工艺稳定,机械化程度较高,制造费用在总成本中比重较大,公司采用作业成本法按实际分配率分配制造费用。公司设有3个作业成本库:材料切割作业库,以切割次数作为成本动因;机器加工作业库,以机器工时作为成本动因;产品组装作业库,以人工工时作为成本动因。

2018年9月,公司将客户本月订购A产品的18个订单合并成901A批,合计生产2 000件产品;本月订购B产品的6个订单合并成902B批,合计生产8 000件产品。A、B产品各自领用X材料,共同耗用Y材料。X、Y材料在各批次开工时一次领用,依次经材料切割、机器加工、产品组装3个作业完成生产。其中,材料切割在各批次开工时一次完成,机器加工和产品组装随完工进度陆续均匀发生。

9月末,901A批产品全部完工;902B批产品有4 000件完工,4000件尚未完工。902B未完工产品机器加工完工进度50%,产品组装尚未开始。902B生产成本采用约当产量法(假设在产品存货发出采用加权平均法)在完工产品和月末在产品之间进行分配。

其他相关成本资料如下:

(1)本月直接材料费用。

901A、902B分别领用X材料的成本为160 000元、100000元;共同耗用Y材料20 000千克,单价5元/千克,本月901A、902B的Y材料单耗相同,按产品产量进行分配。

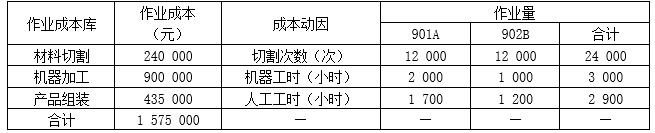

(2)本月制造费用。

要求: