预约成功

第十三章 不确定性分析与风险分析

一、单项选择题

1、 下列有关投资项目风险的表述中,正确的是( )。

A.风险是未来变化偏离预期的可能性及其对目标产生影响的大小

B.风险的大小与变动发生的可能性成反比

C.风险的大小与变动发生后对项目影响的大小成反比

D.风险是可以清除的

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:A

【答案解析】:本题考查的是风险的概念和特征。风险的大小与变动发生的可能性有关,也与变动发生后对项目影响的大小有关。变动出现的可能性越大,变动出现后对目标的影响越大,风险就越高,且风险是不可以清除的。参见教材P420。

【该题针对“风险与不确定性概述”知识点进行考核】

2、 可能带来损失,也可能产生利益的风险属于( )。

A.纯风险

B.投机风险

C.自然风险

D.非责任风险

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:B

【答案解析】:按照风险的性质分:纯风险和投机风险。纯风险只会造成损失,不能带来利益;投机风险可能带来损失,也可能带来损失。参见教材P422表13-1。

【该题针对“风险与不确定性概述”知识点进行考核】

3、 经测算,项目的经济净现值为890万元,影子汇率为1美元=7.98元人民币。如果汇率增加10%,则经济净现值减少到760万元,则该项目相对于汇率的敏感度系数是( )。

A.1.46

B.-1.24

C.1.24

D.-1.46

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:D

【答案解析】:本题考查的是敏感度系数计算。汇率的敏感度系数=[(760-890)/890]/10%=?1.46。参见教材P426。

【该题针对“风险与不确定性概述”知识点进行考核】

4、 某投资项目的单因素敏感性分析中,基本方案对应的销售量为0.8万台/年,财务内部收益率为25%。当产品的销售量减少10%时,该项目的财务内部收益率降低到22%,则此时的敏感度系数为( )。

A.0.30

B.0.83

C.1.20

D.1.36

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:C

【答案解析】:本题考查的是敏感度系数的计算。

敏感度系数是项目效益指标变化的百分率与不确定因素变化的百分率之比,计算公式为:

E=ΔA/ΔF=[(22%-25%)/25%]/?10%=1.2

参见教材P426。

【该题针对“敏感性分析”知识点进行考核】

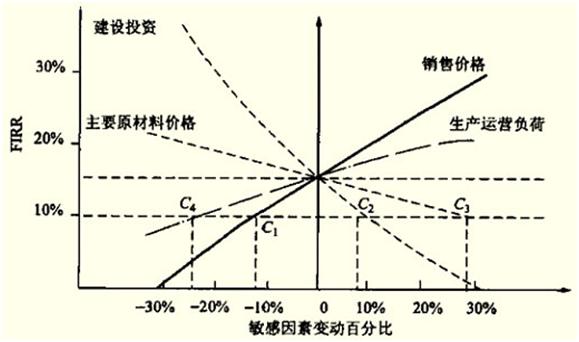

5、 从下图中可以看出,最敏感的不确定因素是( )。

A.建设投资

B.主要原材料价格

C.销售价格

D.生产运营负荷

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:A

【答案解析】:敏感性分析中,斜率最大,即与纵轴夹角最小,此因素最敏感。参见教材P426。

【该题针对“敏感性分析”知识点进行考核】

6、 在财务分析中的敏感性分析中必选的分析指标是( )。

A.财务内部收益率

B.经济净现值

C.经济内部收益率

D.建设投资

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:A

【答案解析】:财务分析中的敏感性分析中必选的分析指标是财务内部收益率。参见教材P425。

【该题针对“敏感性分析”知识点进行考核】

7、 已知某项目设计生产能力为年产100万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本80元,全年固定成本为500万元,单位产品销售税金及附加的合并税率为6%,则盈亏平衡生产能力利用率和盈亏平衡单位产品可变成本分别是( )。

A.25%,20元

B.35.71%,89元

C.25%,14元

D.35.71%,14元

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:B

【答案解析】:在盈亏平衡点有基本等式:收入=成本,根据这一等式即可计算。

BEP(%)=500/(100-100×6%-80)×100 =35.71%

100x(1-6%)×100万件=500万+BEP(p)×100万件,BEP(p)=94-5=89元。参见教材P430。

【该题针对“盈亏平衡分析”知识点进行考核】

8、 某投资项目达产后每年的可变成本为4 000万元,产品销售单价为23万元/吨,营业收入与成本费用均采用不含税价格,单位产品营业税金及附加为0.2万元/吨,项目设计生产能力为500吨。在采用生产能力利用率表示的盈亏平衡点为60%的情况下,其年固定成本为( )万元。

A.1 704

B.2 840

C.2 900

D.4 440

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:D

【答案解析】:BEP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年销售税金及附加) ×100%

年总固定成本=60%×(500×23-4000-500×0.2)=4440(万元)

参见教材P430。

【该题针对“盈亏平衡分析”知识点进行考核】

9、 下列有关盈亏平衡分析的说法不正确的是( )。

A.盈亏平衡分析根据到达设计生产能力时的数据计算

B.项目决策分析与评价中一般只进行线性盈亏平衡分析

C.盈亏平衡点上,销售收入等于总成本费用

D.盈亏平衡点可以用产品售价来表示

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:C

【答案解析】:盈亏平衡点上,销售收入(扣除销售税金与附加)等于总成本费用,参见教材P429。

【该题针对“盈亏平衡分析”知识点进行考核】

10、 风险的影响可以分为五个等级,一旦发生,对项目对应部分的目标受到影响,但不影响整体目标的是( )。

A.严重影响

B.较大影响

C.中等影响

D.较小影响

【本题 1.0 分,建议 1.0 分钟内完成本题】

【正确答案】:D

【答案解析】:按照风险发生后对项目的影响大小,可以划分为五个影响等级。其说明如下:

(1)严重影响:一旦发生风险,将导致整个项目的目标失败,可用字母S表示。

(2)较大影响:一旦发生风险,将导致整个项目的标值严重下降,用H表示。

(3)中等影响:一旦风险发生,对项目的目标造成中度影响,但仍然能够部分达到,用M表示。

(4)较小影响:一旦风险发生,对于项目对应部分的目标受到影响,但不影响整体目标,用L表示。

(5)可忽略影响:一旦风险发生,对于项目对应部分的目标影响可忽略,并且不影响整体目标,用N表示。

参见教材P433。

【该题针对“风险分析”知识点进行考核】

编辑推荐: