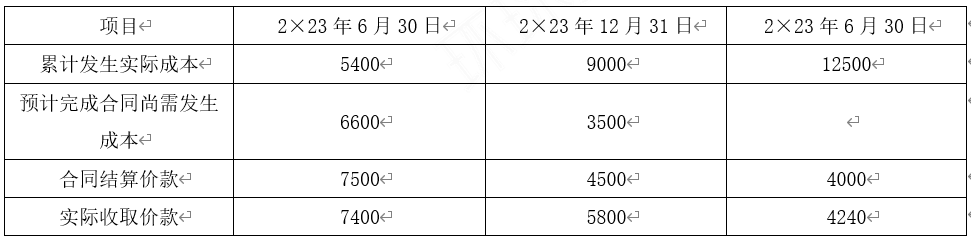

甲公司为大型建筑施工公司,2×23年1月1日,甲公司与乙公司签订一项办公楼建造工程合同。合同约定,该工程造价为16 000万元,工程期限为1.5年,预计2×24年6月30日竣工;预计可能发生的总成本为12 000万元;甲公司负责工程的施工及全面管理,乙公司按照第三方工程监理公司确认的工程完工量,每半年与甲公司结算一次。2×23年12月31日,因建筑材料涨价等原因,甲公司预计合同总成本将调整为12 500万元。每年发生的成本中60%为建筑材料费用,其余为工资薪金支出。相关资料如下:

单位:万元

其他资料:上述业务均属于在某一时段履行的履约义务,甲公司采用已发生成本占预计总成本比例计算履约进度;适用的增值税税率为9%。要求: