2019年8月甲公司聘请于飞到单位进行技术指导,支付劳务报酬30000元,甲公司应预扣预缴的个人所得税是( )元。

4800

5200

6000

7200

本题考查个人所得税的扣缴申报。

预扣预缴应纳税所得额=30000×(1-20%)=24000(元)

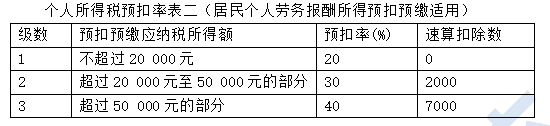

预扣率:30%;速算扣除数:2000

劳务报酬所得应预扣预缴税额=24000×30%-2000=5200(元)

故此题正确答案为B。

【思路点拨】劳务报酬所得的计算是非常容易出错的地方,也是学员疑问最多的地方:①劳务报酬所得只有在预扣预缴的时候减除费用才有4000的限制,即:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。在计算并入综合所得进行汇算清缴时劳务报酬所得以收入减除20%的费用后的余额为收入额;②在预扣预缴的时候,劳务报酬所得适用的是三级预扣预缴税率表,如下: