某高校吴教授2020年1月取得翻译收入20000元,从中先后拿出6000元,通过国家机关分别捐给了贫困山区,该项翻译收入应预缴个人所得税( )元。

700

2240

1280

1428

本题考查个人所得税的计算。计算步骤:

(1)捐赠前应纳税所得额=20000 ×(1-20%)=16000(元);

(2)限额=16000×30%=4800;

(3)应预缴个人所得税=(16000-4800)×20%=2240(元)。

故此题正确答案为B。

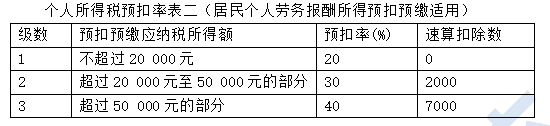

【思路点拨】本题是公益捐赠扣除和劳务报酬所得预扣预缴的综合考察。此题注意三点:①捐赠前的应纳税所得额即:每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。②先计算限额,将扣除限额在应纳税所得额中扣除后再计算预扣预缴个人所得税。公益捐赠扣除限额为不超过纳税人申报的应纳税所得30%的部分。③在预扣预缴的时候,劳务报酬所得适用的是三级预扣预缴税率表,如下: