中国公民章先生2019年 1 月从中国境内取得收入的情况如下:

(1) 从任职公司取得工资收入8500元;

(2 ) 出版学术著作一部,出版社支付稿酬80 0 00元;

(3 ) —次性取得会计咨询收入400 0 0元;

(4) 参加某电视台举办的有奖竞猜活动取得中奖所得8 0 0 0元;

(5 ) 取得保险赔款30 0 0 0元;

(6 ) 取得国债利息收入5 0 00元;

(7) 转让上海证券交易所上市股票取得所得15 0 0 0元,通过沪港通投资香港联交所上市

股票取得转让所得8 0 0 0元。

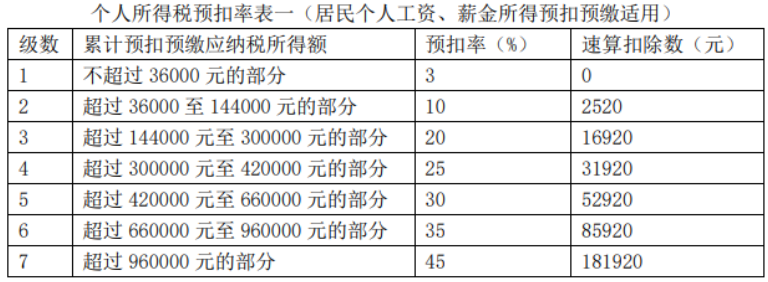

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率

表二(居民个人劳务报酬所得预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。

395

105

545

745

本题考查个人所得税的计算。

查表一可知:

章先生工资收入应纳个人所得税税额= (8 500-5 000)x 3% =105(元)。

故此题正确答案为B。

章先生取得稿酬收入应预缴个人所得税( )元。

8 960

11200

12 800

16 000

本题考查个人所得税的计算。

税法规定,稿酬所得每次收入不超过4000元的,定额减除费用800元,每次收入在4000元以上的,定率减除20%的费用。

章先生稿酬收入应纳个人所得税税额= 80 000 x (1 -20% ) x 20% x (1 - 30% ) = 8 960(元)。

故此题正确答案为A。

章先生取得会计咨询收人应预缴个人所得税( )元。

6 400

7 600

8 000

9 600

本题考查个人所得税的计算。

预扣预缴税款时,劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。章先生会计咨询收入应纳税所得额=40000×(1-20%)=32000(元),会计咨询收入应预缴个人所得税税额=32000×30%-2000=7600(元)。

故此题正确答案为B。

章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。

0

1 280

1 600

2 000

本题考查个人所得税的计算。

偶然所得适用比例税率,税率为 2 0 % 。

章先生中奖所得应纳个人所得税税额=8 000 x 2 0 % =1 600(元)。

故此题正确答案为C。

关于章先生涉税事务的说法,正确的有( )。

章先生取得的国债利息收人应缴纳1 0 0 0元的个人所得税

章先生取得的保险赔款属于偶然所得,适用 2 0 % 的个人所得税率

章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

章先生是自行申报纳税的纳税义务人

本题考查个人所得税的税收优惠。

国债和国家发行的金融债券利息,教育储蓄存款利息以及国务院财政部门确定的其他专项储蓄存款或者储蓄性专项基金存款利息,免纳个人所得税,故选项A错误。

保险赔款,免纳个人所得税,故选项B错误。

故此题正确答案为CD。