纳税人通过压低生产要素的进价从而将应缴纳的税款转嫁给生产要素的销售者或生产者负担的税负转嫁形式称为( )。

前转

后转

消转

税收资本化

本题考查税负转嫁的形式。

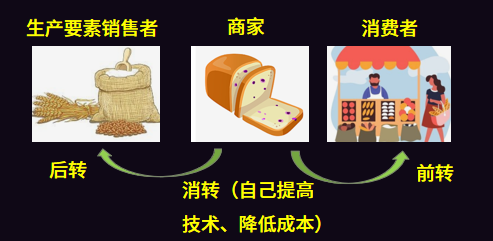

前转,亦称“顺转”指纳税人在进行商品或劳务的交易时通过提高价格的方法将其应负担的税款向前转移给商品或劳务的购买者或最终消费者负担的形式。前转是税负转嫁的最典型和最普通的形式,多发生在商品和劳务课税上。选项A错误。

后转亦称“逆转”,指纳税人通过压低生产要素的进价从而将应缴纳的税款转嫁给生产要素的销售者或生产者负担的形式。后转的发生一般是因为市场供求条件不允许纳税人提髙商品价格,使之不能采取前转的方式转移税收负担所致。选项 B 正确。

消转,亦称“税收转化”,即纳税人对其所纳的税款既不向前转嫁也不向后转嫁,而是通过改善经营管理或改进生产技术等方法,自行消化税收负担。选项C错误。

税收资本化,亦称“资本还原”,生产要素购买者将购买的生产要素未来应纳税款,通过从购入价格中扣除的方法,向后转移给生产要素的出售者的一种形式。税收资本化主要发生在某些资本品的交易中。选项D错误。

故此题正确答案为B。

【点拨】关于税负转嫁的形式,考频较高,且有很多学员分辨不清楚,下面用一个图来展示前转、后转、消转的关系: