预约成功

第三节 个人理财业务流程管理

业务人员管理:

个人理财是一项复杂的业务,商业银行从事个人理财业务的相关人员,除应具备一定的业务资格外,还必须具备相应的业务技能和业务知识。

1.商业银行应当根据有关规定建立健全个人理财业务人员资格考核与认定、继续培训、跟踪评价等管理制度,保证相关业务人员具备必要的专业知识、行业经验和管理能力,充分了解法规,熟悉所推介产品,遵守职业道德等。

2.商业银行应配备与开展的个人理财业务相适应的理财业务人员,保证个人理财业务人员每年的培训时间不少于20小时。

3.商业银行应当明确个人理财业务人员与一般产品销售和服务人员的工作范围,禁止混淆。如确有需要,一般产品销售和服务人员可以协助理财业务人员向投资者提供个人理财顾问服务,但必须制定明确的业务管理办法和授权管理规则。

4.2008年4月银监会办公厅下发《关于进一步规范商业银行个人理财业务有关问题的通知》,规定商业银行应建立理财从业人员持证上岗管理制度,完善理财业务人员的处罚和退出机制,加强对理财业务人员的持续专业培训和职业操守教育,要建立问责制,对发生多次或较严重误导销售的业务人员,及时取消其相关从业资格,并追究管理负责人的责任。

客户需求调查:

理财业务的出发点是客户需求。在大多数情形下,商业银行一般会根据客户的资产(包括金融资产和其他资产)规模对客户进行分层,在分层的基础上确定不同的目标客户群,根据对目标客户群的需求所进行调查的结果来开发理财产品(计划)。对于一些特殊客户,譬如私人银行客户,商业银行可以通过一对一的服务来调查客户需求,制订理财计划,满足客户需求。

商业银行调查的信息包括客户群对理财产品收益率的要求、客户群对理财产品流动性的要求、客户群风险整体承受能力以及客户群对理财产品需求规模的预估等。

在不同时期,客户对理财产品的需求会随着市场情况不断变化,因此商业银行在进行客户需求调查过程中,要密切跟踪客户需求变化及市场动态开发新产品,同时对既定的理财投资方案进行跟踪。

了解内容:商业银行理财业务客户管理相关规章

1.商业银行向客户提供财务规划、投资顾问、推介投资产品服务,应首先评估客户。

2.对于市场风险较大的投资产品,特别是与衍生交易相关的投资产品,商业银行不应主动向无相关交易经验或经评估不适宜购买客户推介。客户主动要求了解或购买有关产品时,应告知投资风险和风险管理的基本知识。

3.客户评估报告认为某一客户不适宜购买某一产品或计划,但客户仍然要求购买的,商业银行应制定专门的文件,列明商业银行的意见、客户的意愿和其他的必要说明事项,双方签字认可。

4.个人理财业务人员对客户的评估报告的审核。审核人员应着重审查理财投资建议是否存在误导客户的情况。

5.对于投资金额较大的投资者,评估报告除应经个人理财业务部门负责人审核批准外,还应经其他相关部门或者商业银行主管理财业务的负责人审核。

6.商业银行对理财客户进行的产品适合度评估应在营业网点当面进行,不得通过网络或电话等手段进行客户产品适合度评估。

7.商业银行应科学合理地进行客户分类,根据客户的风险承受能力提供与其相适应的理财产品。商业银行应将理财客户划分为有投资经验客户和无投资经验客户,并在理财产品销售文件中标明所适合的客户类别;仅适合有投资经验客户的理财产品的起点金额不得低于l0万元人民币(或等值外币),不得向无投资经验客户销售。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

理财产品开发:

1.理财产品开发目标

从商业银行角度出发,理财产品开发在满足客户理财需求的同时,还具有以下几个功能:首先,增加业务收入,改善业务结构;

其次,扩大客户基础,提升客户质量;

最后,增强业务影响,树立品牌形象。

2.理财产品开发原则

商业银行应本着符合客户利益和风险承受能力的原则,审慎、合规地开发设计理财产品。理财产品的风险和收益应该匹配。在设计理财产品过程中,商业银行应该对理财产品的风险和收益进行科学的测算,对客户资金的安全性进行严格管理。

理财产品应该易于解释,从而容易被客户所认知。在理财产品命名时,不得使用带有诱惑性、误导性和承诺性的称谓和蕴涵潜在风险或易引发争议的模糊性语言。

3.个人理财产品的开发管理

个人理财产品开发管理有以下几个重点:

(1)商业银行研发新的投资产品,应当制定产品开发审批程序与规范,在进行任何新的投资产品开发之前,都应当就产品开发的背景、可行性、拟销售的潜在目标客户群等进行分析,并报董事会或高级管理层批准。

(2)商业银行根据理财业务发展需要研发的新投资产品的介绍和宣传材料,应当按照内部管理有关规定经相关部门审核批准。

(3)新产品的开发应当编制产品开发报告,并经各相关部门审核签字。产品开发报告应详细说明新产品的定义、性质与特征,目标客户及销售方式,主要风险及其测算和控制方法,风险限额,风险控制部门对相关风险的管理权力与责任,会计核算与财务管理方法,后续服务,应急计划等。

(4)商业银行应当建立新产品风险的跟踪评估制度,在新产品推出后,对新产品的风险状况进行定期评估。

注释部分(略):商业银行个人理财产品规范性管理相关规章理财产品销售:

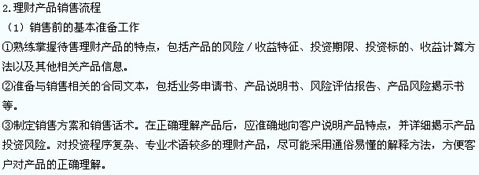

2008年4月3日,银监会发布的《关于进一步规范商业银行个人理财业务有关问题的通知》指出,商业银行在向客户销售理财产品前,应按照“了解你的客户”原则,充分了解客户的财务状况、投资目的、投资经验、风险偏好、投资预期等情况,建立客户资料档案;同时,应建立客户评估机制,针对不同理财产品设计专门的产品适合度评估书,对客户的产品适合度进行评估,并由客户对评估结果进行签字确认;并强调,商业银行对理财客户进行的产品适合度评估应在营业网点当面进行,不得通过网络或电话等手段进行客户产品适合度评估。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校银行从资格频道或论坛,随时与广大考生朋友们一起交流!

理财业务其他管理:

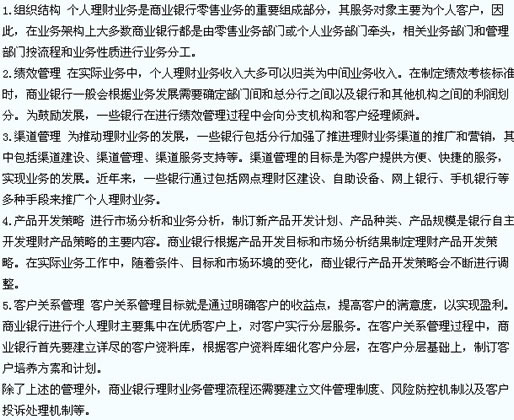

商业银行个人理财业务管理范围较广,其中包括组织结构、绩效管理、渠道管理、产品开发策略、IT系统开发管理、文件管理、资金管理、客户关系管理等,涉及商业银行管理的各个层面。