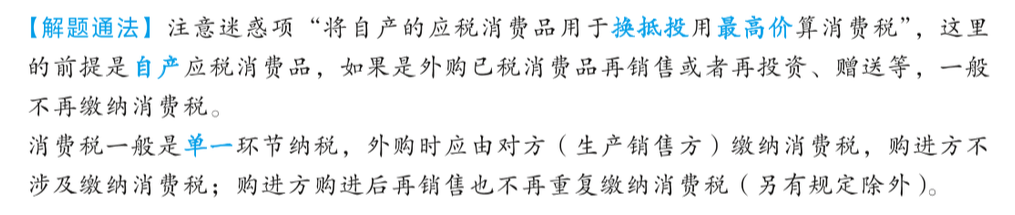

某汽车贸易公司 2026 年 3 月从甲汽车制造厂购进小汽车 10 辆,不含税价格为 20 万元 / 辆。该汽车贸易公司本月销售 2 辆,含税销售收入 33.9 万元 / 辆;将 1 辆小汽车投资给乙企业;将 1 辆小汽车赠送给丙企业。对上述业务的税务处理,正确的有( )。(已知该批小汽车消费税税率为 25%)

登录 | 注册 | 回到顶部

版权所有©环球网校All Rights Reserved