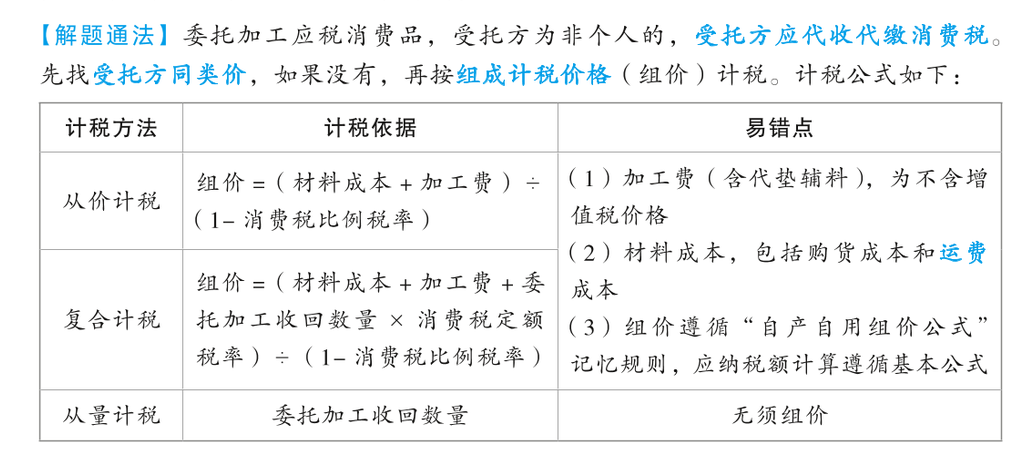

甲企业为增值税一般纳税人,2026 年 2 月外购一批木材,取得增值税专用发票注明金额 50 万元;将该批木材运往乙企业委托其加工木制一次性筷子,取得运输企业开具的增值税专用发票注明运费 1 万元、税额 0.09 万元,支付不含税委托加工费 5 万元。假定乙企业无同类产品对外销售。乙企业当月应代收代缴的消费税为( )万元。(木制一次性筷子消费税税率为 5%)

登录 | 注册 | 回到顶部

版权所有©环球网校All Rights Reserved