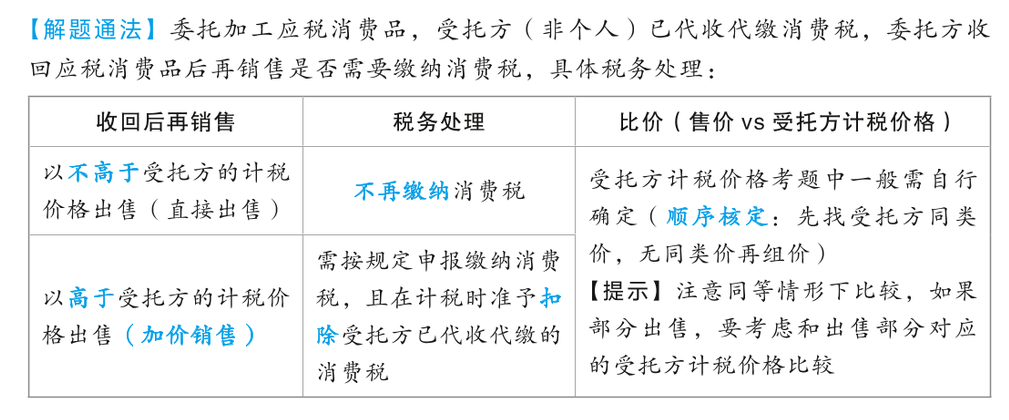

(母题)某鞭炮厂 2026 年 3 月委托某厂家(一般纳税人)加工一批鞭炮、焰火,该鞭炮厂发给厂家的原材料成本为 23250 元。厂家当月加工完毕并于 3 月 20 日将该批鞭炮、焰火送交该鞭炮厂,收取含税加工费 11300 元、代垫辅助材料款含税价 5650 元,厂家无同类鞭炮、焰火的销售价格,已按规定代收代缴消费税。该鞭炮厂于 3 月底将该批鞭炮、焰火全部销售,取得不含增值税价款 60000 元。则该鞭炮厂当月应自行向税务机关缴纳消费税( )元。(鞭炮、焰火成本利润率为 5%、消费税税率为 15%)