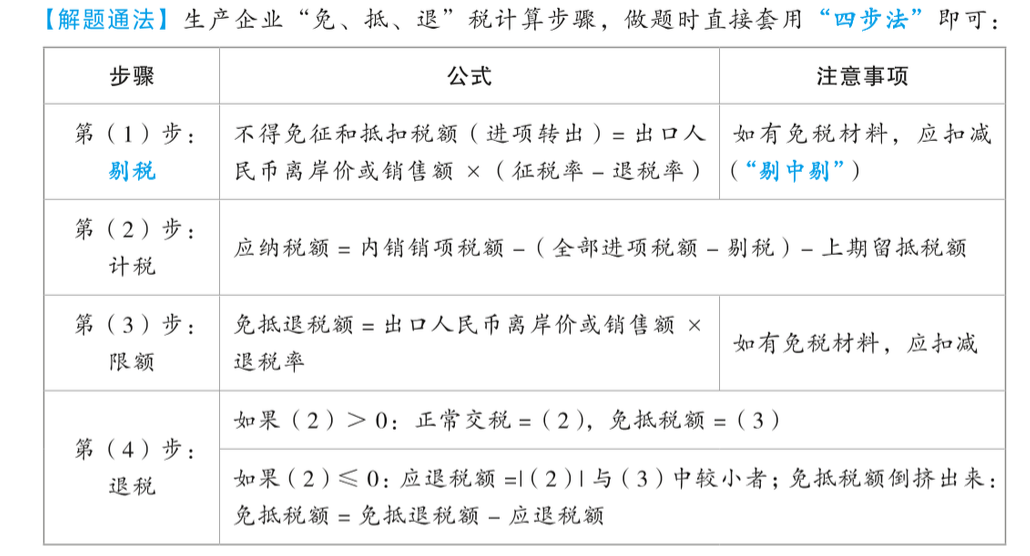

某自营出口生产企业是实行电子账册的增值税一般纳税人,从事进料加工复出口业务,按实耗法计算当期耗用保税进口料件金额,计划分配率为 30%,出口货物的征税率为 13%,退税率为 9%。2026 年 3 月有关经营业务为:购进原材料一批,进项税额 26 万元。上期期末留抵税额 9 万元。本月内销货物不含税销售额 100 万元,收款 113 万元存入银行。本月进料加工出口货物离岸价折合人民币 210 万元。该企业当月应退的增值税税额为( )万元。

登录 | 注册 | 回到顶部

版权所有©环球网校All Rights Reserved