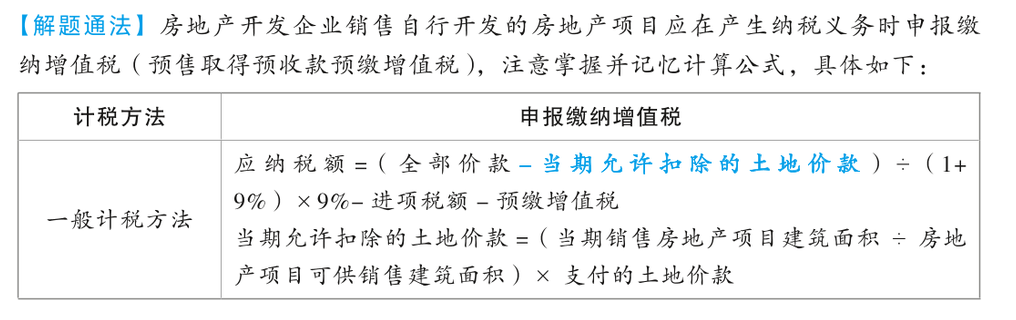

某房地产开发企业为增值税一般纳税人,2026 年 3 月销售其自行开发的房地产项目,取得含税销售额 600 万元,另取得销售相关的奖励费 50 万元。已知为开发房地产项目购买土地时向政府部门支付的土地价款为 210 万元并取得合法票据,房地产项目可供销售的建筑面积为 1000 平方米,当月销售房地产项目建筑面积为 500 平方米。该房地产开发企业当月应确认增值税销项税额为( )万元。

登录 | 注册 | 回到顶部

版权所有©环球网校All Rights Reserved