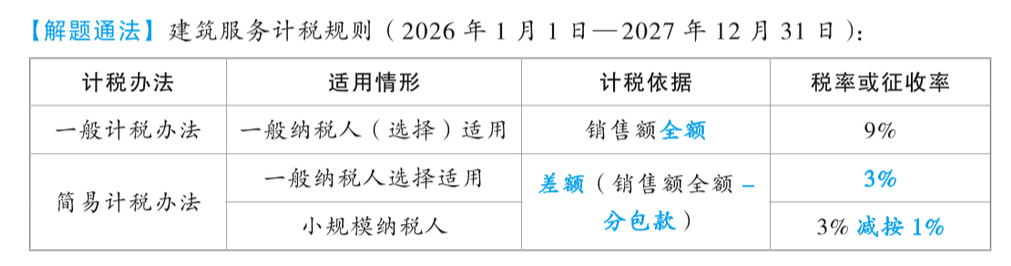

甲建筑公司为增值税一般纳税人,于 2026 年 2 月收取建筑工程费为 8938 万元(含税),该项目开工日期为 2024 年 2 月,甲公司将该项目部分业务分包给无关联的 B 建筑公司(一般纳税人),支付含税分包款 7632 万元,取得增值税专用发票。甲建筑公司该业务的增值税销项税额为( )万元。

登录 | 注册 | 回到顶部

版权所有©环球网校All Rights Reserved