切换考试

首页

>

税务师

>

税法一

>

根据增值税法律制度的规定,下列各项中,应按 “贷款服务” 计算缴纳增值税的有( )。

多选题

根据增值税法律制度的规定,下列各项中,应按 “贷款服务” 计算缴纳增值税的有( )。

A

银行对大型企业贷款取得的利息收入

B

存款人取得的存款利息收入

C

信用卡透支利息收入

D

银行取得票据贴现利息收入

E

融资融券收取的利息收入

F

金融商品持有期间取得的保本收益

G

金融商品持有期间的非保本利息收入

H

金融同业往来利息收入

I

以货币资金投资收取的固定利润

J

银行销售外汇收入

K

证券公司转让有价证券取得的收入

L

转让非上市公司股权收入

M

个人转让金融商品取得的收入

N

持有到期金融商品的股息收入

O

2025 年 8 月 8 日之前发行的国债利息收入

查看答案

答案

正确答案:A,C,D,E,F,I

解析

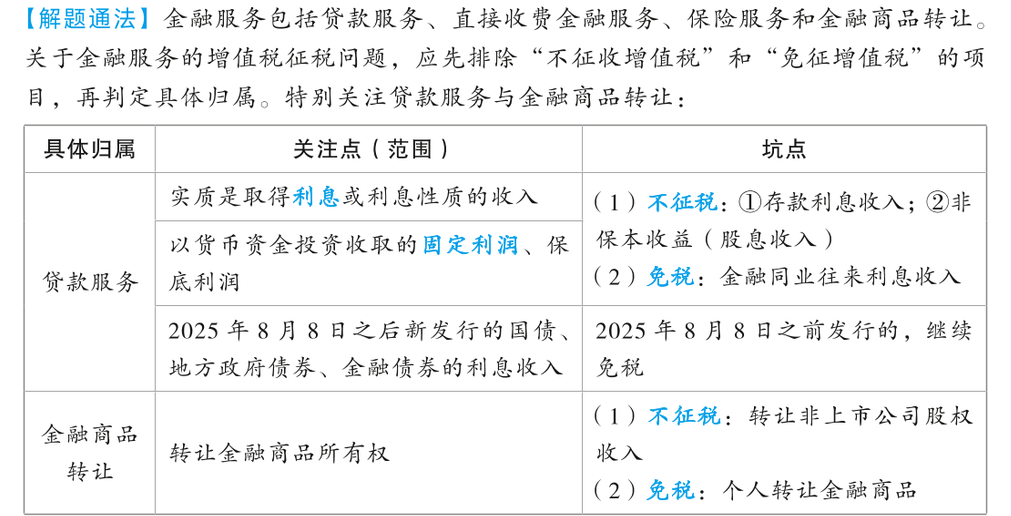

(1)选项 ACDE:按贷款服务缴纳增值税。(2)选项 B:存款利息收入不征收增值税。(3)选项 FG:对于金融商品持有期间取得的收益,要看是保本收益还是非保本收益,如果是保本收益(选项 F),应按贷款服务缴纳增值税;如果是非保本收益(选项 GM),此时不缴纳增值税。(4)选项 HN:免征增值税。(5)选项 I:以货币资金投资收取的固定利润、保底利润,按贷款服务缴纳增值税。(6)选项 JK:按金融商品转让缴纳增值税。(7)选项 L:转让非上市公司股权收入不征收增值税。(8)选项 O:自 2025 年 8 月 8 日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税;对在该日期之前已发行的国债、地方政府债券、金融债券(包含在 2025 年 8 日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

历年真题

资料下载

更多试题 >

更多资料 >

登录

|

注册

|

回到顶部

版权所有©环球网校All Rights Reserved