预约成功

2013年期货从业考试复习:套期保值交易策略分析

一、套期保值的风险分析

1.企业在套期保值中常见的问题

(1)定位不明确。

(2)认为套期保值没有风险。

(3)认为套期保值不需要分析行情。

(4)管理运作不规范。

(5)教条式套期保值。

2.套期保值的风险

(1)管理与运营风险。管理与运营风险是指企业套期保值日常管理与运作过程中可能遇到的风险,主要包括资金管理风险、决策风险和价格预测风险。

(2)交割风险。交割风险主要来自以下几个方面:交割商品是否符合交易所规定的质量标准;交货的运输环节较多,在交货时间上能否保证;在交货环节中成本的控制是否到位;交割库是否会因库容问题导致无法入库;替代品种升贴水问题;交割中存在增值税问题等。

(3)操作风险。操作风险是由不完善的内部工作流程、风险控制系统、员工职业道德 问题、信息和交易系统以及外部事件导致交易过程中发生损失。

(4)基差风险。基差的风险是指基差的不确定性。

(5)流动性风险。流动性风险是指套期保值者在期货市场上因交易合约缺乏流动性, 导致所选定的期货合约无法及时以合理的价格达到建仓或平仓目的的风险。

二、套期保值的发展和应用

1.套期保值的发展

(1)基差逐利型套期保值。沃金其套期保值核心在于能否通过寻找基差方面的变化或 预期基差的变化来谋取利润,来寻找套期保值的机会。从这个意义上讲,套期保值是一种 套期图利行为。

(2)组合投资型套期保值。J和E组合投资理论认为,交易者进行套期保值实际上是 对现货市场和期货市场的资产进行组合投资,套期保值者根据组合投资的预期收益率和预 期收益的方差,确定现货市场和期货市场的交易头寸,以使收益风险最小化或者效用函数 最大化。

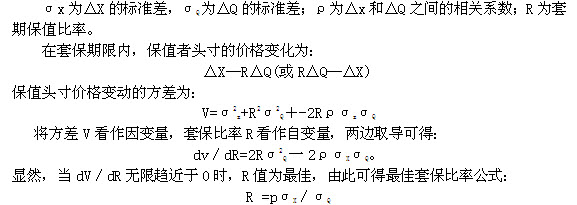

假定△x为套保期限内现货价格的变化量,△Q为套保期限内期货价格的变化量,并 且假定现货和期货二个市场价格的变动服从正态分布。

该公式揭示了最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以二者的相关系数。

2.套期保值的应用

(1)套期保值的作用。

①锁定原材料的成本或产品的销售利润。这对于产品价格相对固定或生产成本相对固定的企业来讲尤为重要。

②锁定加工利润。对加工企业来讲,原材料和产品都是由市场来定价的,都有必要进行套保,在买入保值的同时也要卖出套保,才能达到锁定加工利润的目的。

③库存管理。库存管理包括降低企业库存成本和锁定库存风险。

④利用期货市场主动掌握定价权。有了期货市场之后,企业可以在买入实物原材料的同时卖出对应数量的期货合约,在期货价格下跌之后平仓,这样企业既保证了生产经营的持续性,又掌握了定价权的主动性。

(2)套期保值的方式。

①循环套保。企业可以利用在期货市场不断地移仓换月来达到循环保值的目的,从而避免期货主力合约与非主力合约成交的显著差异带来的不利影响。

②套利套保。企业通过套利的思维模式进行套保,这种模式本质上也是锁定成本,只是将套利和套保的思维模式结合使用。

③预期套保。现货企业的经营日益复杂,市场环境千变万化,要根据企业采购、生产和营销情况,结合市场走向预期分析,灵活确定套保的时机。

④策略套保。企业应该根据风险偏好和可承受度,灵活科学地选择套保比率,进行具有策略性的套期保值。国内外有经验的套期保值企业实际上很少采取完全对等的保值办法。

⑤期权套保。在风险可控的原则下,可选择期权为主、期货为辅的套保组合。

三、套期保值的方案制定

1.明确套期保值的需求

企业参与期货交易一定要有明确的目标。企业在期货市场中的角色是由本企业在产业链中的位置和风险点决定的,即企业担心涨就买入保值,担心跌就卖出保值。此外,期货避险的方法一定要和自己的生产经营方式和规模相匹配,即了解企业自身的敞口风险。2.制定保值策略

一个完善的套期保值策略首先是从宏观角度确定套期保值策略,其次从产业角度判断套期保值时机,最后从基差角度选择套期保值人场和出场点。

(1)从宏观角度确定套期保值策略,即区分牛市和熊市行情,一般来说,在牛市和熊市不同形势下,套期保值的操作策略,也不尽相同,如果遇到大势为熊市的形势,生产企业在期货市场上卖出保值要相对积极,反之要保守一些。消费型企业和生产企业的操作策略相反。市场无数次的经验告诉我们.如果大势看跌,即便基差较大,买入套保也要谨慎;反之,卖出套保也要谨慎。

(2)从产业角度判断套期保值时机,包括从生产利润、生产成本角度判断套期保值时机和从供需关系角度判断套期保值时机。

(3)从基差角度选择套期保值入场和出场点。现货价格主要由商品供求关系决定,而期货价格具有商品与金融双重属性,一方面在长期走势上受现货制约,另一方面短期波动更多受金融市场和心理预期的影响。当期货价格高于现货价格,且期现价差较大情况下,对于生产企业来说就可以选择卖出套期保值。反之,卖出套期保值就要谨慎。

3.选定目标价位

目标价位的设定有两种形式:即单一目标价位策略和多级目标价位策略。单一目标价位策略是指企业在市场条件的允许下,在为保值所设定的目标价位已经达到或可能达到时,企业在该价位一次性地完成保值操作。多极目标价位是指企业在难以正确判断市场后期走势的情况下,为避免一次性介人造成不必要的损失,从而设立了多个保值目标价位分步、分期地在预先设定的不同目标价位上按计划地进行套保操作。

四、套期保值的管理机制

企业管理机制包括参与期货交易的组织结构、风险控制机制和财务管理。

1. 组织结构设计

企业设置专门的部门和人员进行市场分析、交易策略设计和期货市场操作。组织结构设计的原则是决策机构和执行机构分离。

2. 风险控制机制

企业参与期货交易,应该始终把控制风险放在重要的位置。

(1)建立严密的风险控制机制。

(2)从业务流程来控制风险。第一步,交易计划监督;第二步,交易过程监督;第三步,交易结果监督。

3.财务管理

企业从财务管理方面对公司的期货业务进行风险监控,可以从下面几个方面来进行: (1)控制公司参与期货交易的总资金和规模。

(2)建立风险准 备金制度。

(3)对企业参与期货交易进行财务评价。期货交易的财务评价主要应该遵循这样三个原则:①风险控制是否在限定的范围之内;②期货交易和现货交易应该合并评价;③应该从相对较长的时期来判断,一般在一年以上。