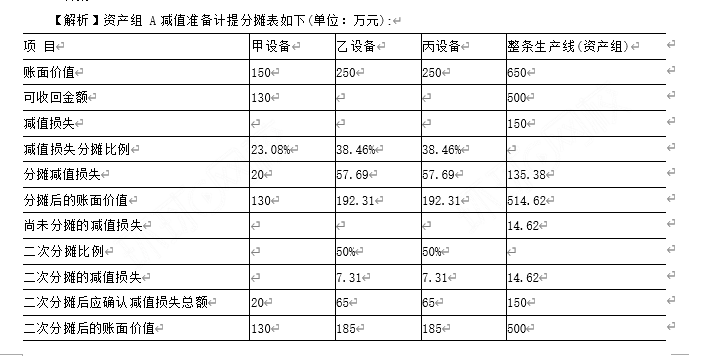

X 公司将一条作为固定资产核算的生产线确认为资产组A, 该生产线由甲、乙、丙三台设备构成,预计尚可使用年限均为5年,至2×21年末三台设备的账面价值分别为150万元、250万元、250万元。由于其所在行业技术发展迅速,资产组A出现了减值迹象,X 公司对其进行减值测试,该资产组的可收回金额为500万元,甲设备的公允价值减去处置费用后的净额为130万元,无法预计其未来现金流量的现值。乙设备与丙设备均无法 估计其未来现金流量的现值和公允价值减去处置费用后的净额。不考虑其他因素,下列关于资产组A减值测试会计处理的说法中,正确的有( )。

甲设备确认减值损失20万元

乙设备确认减值损失57.69万元

丙设备确认减值损失65万元

该资产组确认减值损失150万元

其中,甲设备按照分摊比例应分摊减值损失=150×23.08%=34.62(万元),分摊减值后 甲设备的账面价值=150-34.62=115.38(万元),小于可收回金额130万元,因此甲设备应计提的减值损失=150-130=20(万元);未分摊给甲设备的减值=34.62-20=14.62 (万元),需要在乙设备和丙设备之间进行二次分摊;选项A 、C 、D正确。