中国公民李先生本年从中国境内外取得收入的情况如下:

(1)从任职公司每月取得工资收入15000元。

(2)一次性取得投资咨询收入20000元。

(3)出版著作一部,出版社支付稿酬40000元。

(4)取得国债利息收入4000元。

(5)取得保险赔款12000元。

(6)转让上海证交所上市股票取得所得10000元。

(不考虑其他因素)

李先生的综合所得的应纳税所得额是( )。

240000

228000

218400

158400

本题考查个人所得税的计算。

综合所得包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。

综合所得应纳税所得额=15000×12+2000 0×(1-20%)+40000×(1-20%)×70%-60000=158400(元)。

故此题正确答案为D。

李先生的综合所得应缴纳个人所得税( )元。

14760

26760

28680

31080

本题考查个人所得税的计算。

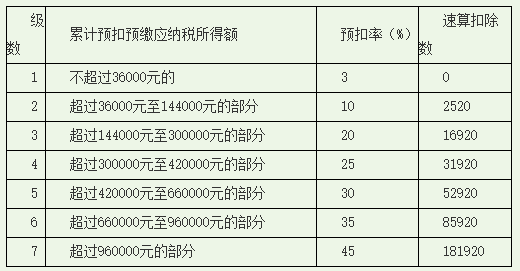

应纳税额=158400×20%-16920=14760(元)。

故此题正确答案为A。

李先生取得的保险赔款应缴纳个人所得税( )元。

0

1200

1920

2400

本题考查个人所得税的计算。

保险赔款免缴个人所得税。

因此李先生取得的保险赔款应缴纳个人所得税为0元。

故此题正确答案为A。

李先生取得国债利息收入应缴纳个人所得税( )元。

0

400

640

800

本题考查个人所得税的计算。

取得国债利息免征个人所得税

故此题正确答案为A。

李先生取得的转让股票所得应缴个人所得税( )元。

0

1120

1600

2000

本题考查个人所得税。

转让上市公司股票所得免缴个人所得税。

因此李先生取得的转让股票所得应缴个人所得税为0元。

故此题正确答案为A。