2021模拟试卷二-单选题12

100

75

0

50

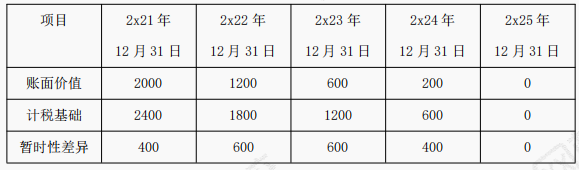

2x21年 A 设备应计提的折旧=3000x5/(1+2+3+4+5)=1000(万元),2021年12月13日固定资产的账面价值=3000-1000=2000万元,计税基础=3000-3000/5=2400万元,可抵扣暂时性差异余额400万元(2400-2000),按此计算各年未可抵抗暂时性差异余额如下表所示:

从表中看到,2x21年发生的可抵扣暂时性差异400万元于2x24年转回200万元,2x25年转回200万元,按递延所得税资产转回时的税率确认与计量,即2x21年应确认递延所得税资产余额=200x12.5%+200x25%=75(万元),选项B正确。